Computer und Internet sind heute in allen Unternehmen fester Bestandteil der Prozesse. Dabei spielt es keine Rolle, ob es sich um ein IT-Unternehmen handelt oder um den Sanitärbetrieb, der Angebote und Rechnungen per E-Mail versendet. Dennoch sind Cyberversicherungen nach wie vor noch kein Standard bei Geschäftsversicherungen. Viele Unternehmen und Unternehmer betrachten Cyberkriminalität als etwas Surreales, da das Web nicht “greifbar” ist. Dennoch regelt die seit 2018 in allen EU-Staaten gültige Datenschutzgrundverordnung (DSGVO) ganz klar, dass es bei Cyberattacken durchaus eine Meldepflicht gibt. Wir erläutern in diesem Artikel, wie ein eventueller Cyberschaden gering gehalten werden kann.

Paragraf 33 DSGVO: Die Meldepflicht gegenüber Behörden

Paragraf 33 DSGVO sieht bei Cyberattacken eine Meldepflicht an die zuständigen Behörden vor, wenn bestimmte Sachverhalte gegeben sind. Der Gesetzgeber hat diese allerdings nicht namentlich aufgeführt, sondern umschreibt die Gegebenheit bei “Verletzung personenbezogener Daten”. Mit anderen Worten, betroffen ist jedes Unternehmen, welches personenbezogene Daten abspeichert, sei es Bank, Krankenhaus oder eben der Sanitärbetrieb, der ein CRM unterhält.

Im Fall des Sanitärunternehmens greift darüber hinaus auch noch Paragraf 34 DSGVO, die Meldepflicht gegenüber natürlichen Personen, deren Daten ausspioniert wurden. Der Handwerker muss seine Kunden über die Cyberattacke informieren.

Schadensersatz für Betroffene nach DSGVO

Die Datenschutzgrundverordnung sieht in Paragraf 82 vor, dass Geschädigte für materielle und immaterielle Schäden einen Anspruch gegenüber dem Schädiger respektive dem Auftragsverarbeiter haben. Der EuGH hat in einem Urteil vom 4. Dezember 2023 (C-340/21) festgehalten, dass auch der Datenverarbeiter in ausreichendem Maße Vorkehrungen zur Datensicherheit getroffen haben muss und legt die Beweislast in die Hände des angegriffenen Unternehmens.

Wie kann man sich vor Cyberattacken schützen?

Die Tipps dafür sind so banal, dass sie viele Unternehmen offensichtlich gar nicht ernst nehmen.

- Starke Passwörter

- Regelmäßige Sicherheitsupdates

- Zugriff verweigern auf Seiten, die kein Https-Protokoll nutzen

- Mitarbeiter regelmäßig schulen und sensibilisieren (kein privates Surfen auf dem Firmenrechner).

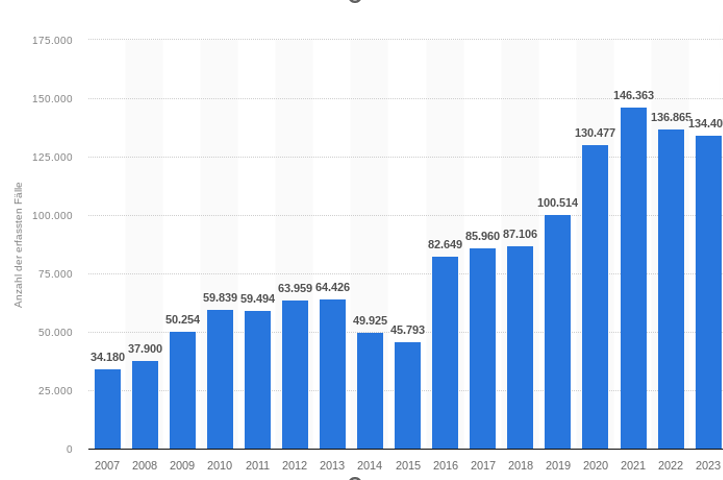

Für den finanziellen Schutz, ist der Schaden eingetreten, sorgen im Zweifelsfall Cyberversicherungen. Diese sind, wie beispielsweise bei der Hiscox, Bestandteil der Geschäfts- oder Gewerbeversicherung. Weshalb grundsätzlich jeder Unternehmer über eine Cyberversicherung nachdenken sollte, verdeutlicht die folgende Grafik der Entwicklung von Cyberattacken in der Zeit von 2007 bis 2023 in Deutschland:

Quell: statista.de

Viele Unternehmen verzichten allerdings auf Anzeigen, da sie einen Reputationsverlust befürchten. Die Entwicklung der Vorfälle geht natürlich auch an den Versicherern nicht spurlos vorbei. Ein Blick auf die Schadenquote laut Gesamtverband der Versicherer (GdV) gibt Aufschluss:

| Jahr | Anzahl Versicherungs- unternehmen | Beiträge | Leistungen | Schaden- Kosten- Quote | ||

| in Mio. EUR | Veränderung ggü. Vorjahr | in Mio. EUR | Veränderung ggü. Vorjahr | |||

| 2020 | 33 | 106 | 39,00% | 37 | 59,00% | 64,70% |

| 2021 | 39 | 178 | 49,20% | 137 | 187,60% | 123,70% |

| 2022 | 41 | 249 | 56,30% | 121 | 7,90% | 77,7 |

Positiv ist an dieser Stelle anzumerken, dass zumindest die Zahl der Versicherer, die Cyberschutz anbieten, ansteigt. Aber jetzt der Blick auf die Kostenquote. Im Jahr 2021 mussten die Versicherer für 100 Euro, die sie an Prämie eingenommen hatten, 123,70 Euro an Versicherungsleistung aufwenden. Es ist kein Geheimnis, dass der Anstieg bei den Prämieneinnahmen nicht nur aus einer gestiegenen Anzahl an Versicherungsnehmern heraus resultiert, sondern auch aus den notwendigen Beitragsanpassungen.

Ähnliche Artikel:

Einfach die künstliche Intelligenz fragen? E-Learning der Zukunft

Voice AI Elon Musk: Welche Vision der Unternehmer klar vertritt